コラム

電子帳簿保存法への対応を具体的に進める際のポイント解説

2022年に入ってから、電子帳簿保存法への対応を進めている企業が増えています。

2年間の猶予があるものの電子取引への対応は必須ですし、2023年10月から開始されるインボイス制度への対応も踏まえると、今のうちから電子帳簿保存法へ対応しておいた方がよいためです。

弊社でも対応を進め、現在は「電子帳簿保存」「スキャナ保存」「電子取引」の全てに対応しています。

実際に対応を進めてみると、対象となる帳票の整理や運用の検討に時間がかかりますし、不明点も多く出てきました。

そこで本コラムでは、電子帳簿保存法への対応を推進されている方に向けて、具体的に気をつけるべきポイントを解説します。電子帳簿保存法の基本的な内容には触れませんので、もし電子帳簿保存法の内容をまだ十分に理解されていない場合は、過去のコラム記事をご覧いただいてから、本コラムをご覧ください。

ポイント1:対象となる帳票を漏れなく洗い出す

まずは電子帳簿保存法を適用させる対象の帳票を洗い出す必要があります。

書類や帳簿について、すべての対応ができたところで会社としての対応が完了となり電子帳簿保存法が適用される状態になるためです。

例えば、紙で受領していた請求書をスキャナ保存の要件にしたがって、データ保存する運用にしていたけれど、特定の部門で扱っていた請求書が調査から漏れており、今もなお紙のまま運用していた、となると会社としては「スキャナ保存に対応できていない」となってしまいます。

こういったことがないように、漏れなく対象の帳票を洗い出すことが重要です。

具体的には、以下2つの進め方により洗い出すことをオススメします。

(1)経理・総務・法務部門へのヒアリング

(2)各部門への業務調査アンケート

基本的には経理部門が帳票を把握していると思いますので、(1)により概ね洗い出しは完了できると思います。しかし、経理・総務・法務部門でも把握していない帳票が存在する可能性もゼロではありませんので、各部門へアンケート調査を行う(2)ことで、漏れが発生するリスクを低減することができます。

ポイント2:対応する単位を正確に捉える

この点は弊社でも勘違いしていたので解説しようと思います。

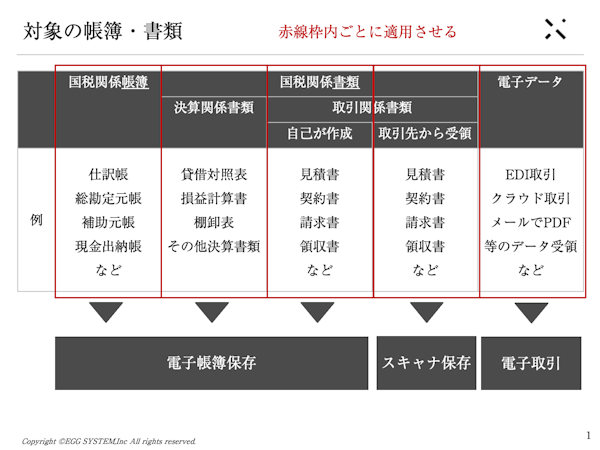

大前提として、下記図の赤線で囲った5つの分類ごとに対応を進める必要があります。なお、一番右端の「電子データ(電子取引)」は対応が必須で、それ以外は対応が任意となっています。

この5つの分類の中で、さらに書類種類単位(見積書、請求書等)に対応する必要があります。

電子データ(電子取引)は全て対応必須ですが、例えば、取引先から受領した紙の請求書はスキャナ保存するが、紙の領収書は紙のまま保存する、ということは可能です。

ここで注意すべきは以下のようなケースです。

■ケース1

A社から受領した請求書①をA部門では電子保存、B部門では紙保存(同一の書類に対して別々の運用)

↓

【NG】

請求書の原本を電子または紙のどちらかに定めなければいけません。原本を紙と定めた上で、社内処理を行うために電子保存もしておくという運用であれば問題はありません。ただし、業務効率化の観点では無駄が多くなる(紙と電子の二重運用)ので、おすすめはできません。

■ケース2

A社から受領した請求書①(pdf)をA部門では電子保存、請求書②(pdf)をB部門では紙保存(書類自体は別)

↓

【NG】

A部門の対応は問題ありませんが、B部門は電子取引に該当するpdfの請求書を紙保存しているのでNGです。

電子取引に該当する場合は、必ず要件に従ったルールで電子保存しなければいけません。

■ケース3

A社から受領した請求書(pdf)をA部門では電子保存、B社から受領した請求書(紙)をB部門ではそのまま紙保存

↓

【OK】

A社とB社の請求書は、上図の5つの分類では異なる分類(A社「電子データ」、B社「取引先から受領」)となります。

そのため、A部門は電子取引なので対応必須ですが、B部門が扱っている請求書は紙なので、スキャナ保存するか紙のまま保存するかどうか選択可能です。よってB社の請求書は紙のまま保存しても問題ありません。

ただし、業務効率化の観点ではおすすめできない運用となります。A社の請求書はデータ、B社の請求書は紙、というように運用・保存方法が分かれてしまうので、運用が分かれてしまいますし、請求書を探す手間がかかってしまうためです。

■ケース4

A社から受領した請求書(紙)をA部門ではスキャナ保存、B社から受領した請求書(紙)をB部門ではそのまま紙保存

↓

【NG】

A社とB社の請求書は、上図の5つの分類では同じ分類(「取引先から受領」)となります。

同じ分類で、かつ同じ書類種類ですので、統一した運用方法を取らなければいけません。そのため、A社とB社の請求書は両方ともスキャナ保存をするか、両方とも紙保存するか、いずれかの運用にする必要があります。

ポイント3:保存先のシステムは分かれてもよい

全てのデータを同一システムに保存しなければならないのか、というのは弊社でも議論した点です。

もちろん、全てのデータを同じシステム上に保存できればベストですが、必ずしもそうでなくても問題はありません。

例えば、弊社の場合は会計システムとして「freee会計」を使っており、弊社が発行する見積書や請求書はfreeeで作成しています。そのため、見積書や請求書のデータはfreee会計に保存されています。一方、注文請書や請求書に添付する作業実績表等、freee会計で対応していない書類を作成する場合はExcelで作成し、pdfにして取引先へお送りした上でGoogleDriveに保存しています。

そのため、書類のデータが「freee会計」と「GoogleDrive」で分かれてしまっていますが、国税庁からは以下の内容が公表されているように、問題はありません。一つのシステムに集約することが合理的ではないためです。

「各取引データについて、必ず一つのシステムに集約して管理しなければならないとすることは合理的でないと考えられますので、取引データの授受の方法等に応じて保存場所が複数のシステムに分かれること等は差し支えありません。」

ただし、税務調査のときにすぐ対応できるよう、どの書類データがどのシステムに保存されているのかはドキュメント化して明確にしておいたほうがよいと言えます。

弊社の対応事例をご紹介

電子帳簿保存法を対応する上で注意すべきポイントを3点解説いたしました。

最後に、弊社の対応事例についてもご紹介します。

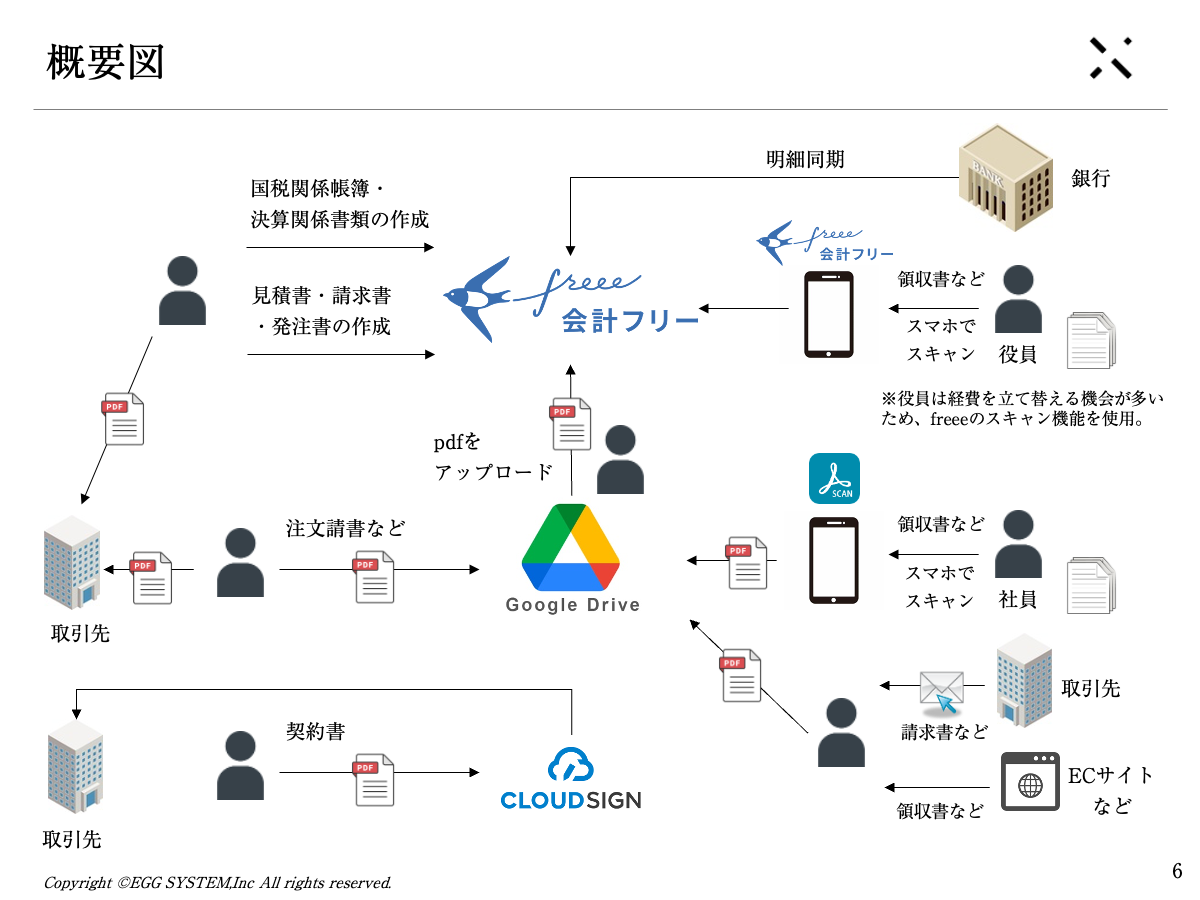

弊社では「電子帳簿保存」「スキャナ保存」「電子取引」の全てに対応しています。運用をまとめた概要図は以下のとおりです。

基本的には「freee会計」をメインにデータ保存し、プラスしてGoogleDriveとクラウドサインでもデータ保存しています。

freee会計で対応できないものはGoogleDrive、契約書関係はクラウドサイン、という方針で運用しています。

もし弊社の対応事例をより詳しくまとめた資料が必要でしたら、下記の資料請求フォームからお問い合わせをいただければと思います。

また、具体的な対応の進め方など、ご相談を受けすることも可能ですので、お気軽にお問い合わせください。

システムコンサルティングの事例紹介

平田機工株式会社様|基幹システム選定プロジェクトを計画通りに完了、一枚岩で進めることができた

【平田機工株式会社 情報企画部 野﨑部長、日野次長、園田主任、島津様、高木様】エッグシステムさんと仕事して良かった点の1つ目が、本質的な課題を見抜く力があるということです。2つ目が、見える化です。可視化する力量がすごく、きれいに資料にまとめてくれるのが非常に良かったです。3つ目がスピード感です。私たちだけだったらおそらく1ヶ月かかったものが、2日くらいでアウトプットが出てきたり、極論ですがそういうケースもあったと思います。

チヨダウーテ株式会社様|BIツールを活用して月次集計業務を効率化、人員を『3名→1名』へ削減

【チヨダウーテ株式会社様】予算と実績の集計をExcelを使った手作業で行っていたところ、約3ヶ月でBIツール(Tableau)を導入して月次集計業務を効率化し、当該業務の担当者を『3名→1名』へ削減しました。手作業によるミスを指摘しなくてもよくなり、管理者の精神的な負担も軽減することができました。

富士化学工業株式会社様|こちらの意図を汲み取ってくれ、やりたいことが具現化し次々にできあがっていく

【富士化学工業株式会社 取締役 総務部長 髙橋様、総務課 課長 金子様、吉村様】高橋さんからITツールについて詳しく説明していただくことで、今後本格的に導入する際の後ろ盾になったという点は心強く感じています。ITツール導入に向けたスピード感や意識は、みんな徐々に変わってきています。

業務改善の事例紹介

チヨダウーテ株式会社様|BIツールを活用して月次集計業務を効率化、人員を『3名→1名』へ削減

【チヨダウーテ株式会社様】予算と実績の集計をExcelを使った手作業で行っていたところ、約3ヶ月でBIツール(Tableau)を導入して月次集計業務を効率化し、当該業務の担当者を『3名→1名』へ削減しました。手作業によるミスを指摘しなくてもよくなり、管理者の精神的な負担も軽減することができました。