コラム

新リース会計基準とは?わかりやすく解説|ファイナンスリース・オペレーティングリースの違いと企業の対応方法

「新リース会計基準に対応が必要です」と言われて、正直よく分からない…と思っていませんか?

- 経理の話では?

- システム部門に関係あるの?

- 何を変えればいいの?

今回の改正は、単なる会計処理の変更ではありません。

契約管理の仕組みそのものを見直す話です。

会計に詳しくないシステム担当者の方でも理解できるように、本コラムで説明します。

そもそも「リース」とは何か?

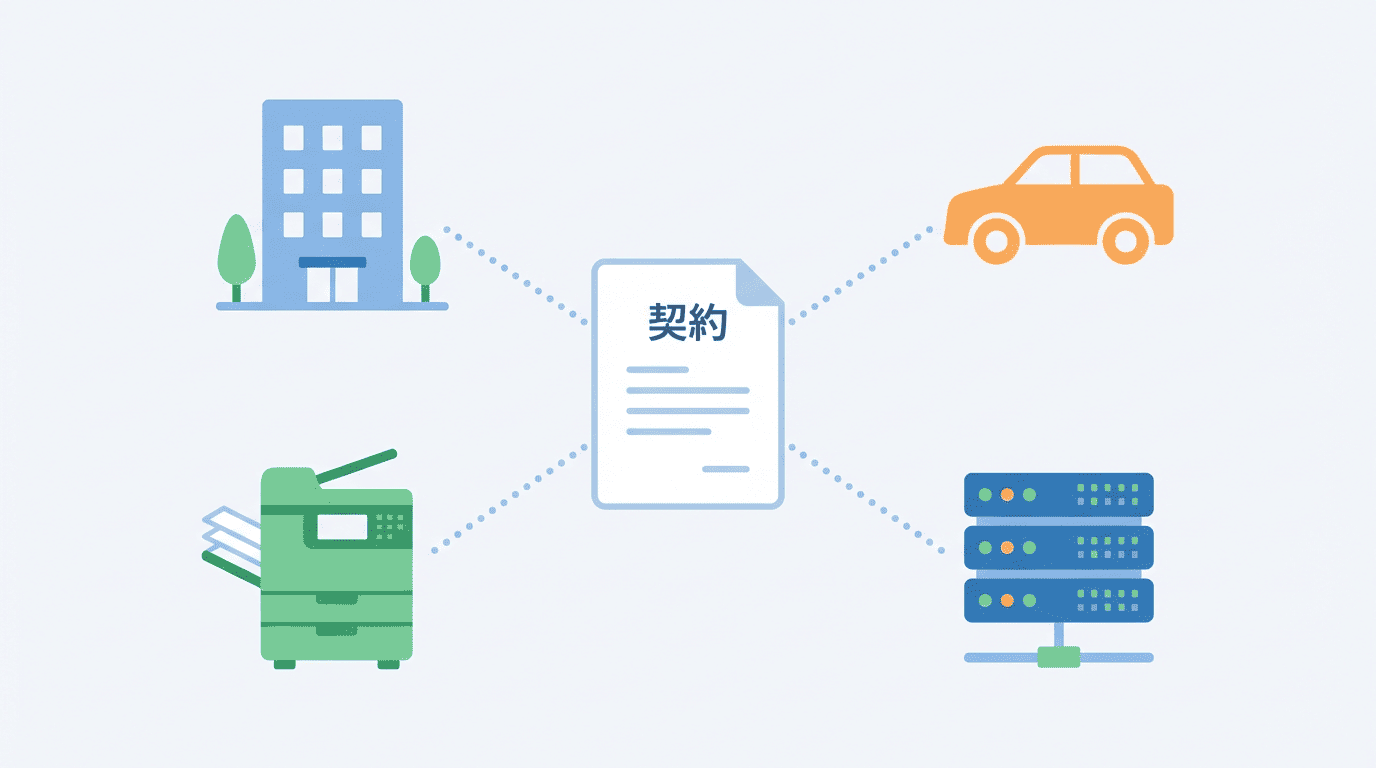

リースとは簡単に言えば、「モノを買わずに、一定期間使う契約」です。例えば次のようなものです。

- オフィスの賃貸契約

- 社用車のリース

- コピー機のリース

- サーバーや設備の利用契約

これまでのルール:リースは2種類あった

① ファイナンスリース(実質「分割払い購入」)

イメージはほぼ買ったのと同じ契約です。

■特徴

- 原則、途中解約できない

- 契約期間が長い

- 支払総額が購入価格に近い

つまり「分割払いで買っている」のと同じと考えられ、

- 資産(持っているモノ)

- 負債(将来払うお金)

を計上していました。

② オペレーティングリース(レンタル型)

こちらは借りているだけという考え方です。

■特徴

- 比較的短期間

- 解約可能な場合もある

- 使用後に返却

この場合は、毎月の支払額をそのまま費用として処理していました。

新リース会計基準で何が変わるのか?

新基準では、原則としてオペレーティングリースも「資産」と「負債」として計上するという考え方になります。つまり、ほぼすべてのリースが「借金のような扱い」になるということです。

新リース会計基準の適用開始時期と適用対象

原則として2027年4月1日以後に開始する事業年度の期首から適用されます。

新リース会計基準の対象となるのは、主に上場企業や会計監査人の設置が義務付けられている企業です。具体的には以下2点に該当する企業です。

(1)金融商品取引法の適用を受ける企業(上場企業など)とその子会社・関連会社

(2)会社法上、会計監査人の設置が義務付けられている企業とその子会社

なお、中小企業については、新リース会計基準の適用は原則として任意適用です。

財務情報への影響

これまではオペレーティングリースとして費用処理されていたものが、ファイナンスリースと同様に「減価償却費」と「支払利息」に分けて計上されるようになります。これによって損益計算書へ影響が出ます。

また、オペレーティングリースがオンバランス(※)され、貸借対照表の資産と負債の金額が増大します。

※企業会計において、保有する資産や負債を貸借対照表(バランスシート)に計上すること。

企業は何をしなければならないのか

① どの契約が対象か洗い出す

対象になり得るものは想像以上に多いです。

- 不動産賃貸

- 車両

- 複合機

- IT機器

- サーバー利用契約

- 一部のクラウド契約

問題は、契約が社内に分散していることです。総務、営業、情報システム部門など、誰も全体を把握していないケースが非常に多いのです。

② 契約情報を正確に管理する

必要になる情報は次の通りです。

- 契約開始日

- 契約終了日

- 更新条件

- 解約条件

- 支払総額

紙契約、メール保存、担当者任せ――この状態では対応は困難です。「請求書管理」ではなく「契約管理」へ発想を切り替える必要があります。

③ 毎月の処理方法を変える

これまで:請求書を処理して終わり。

これから:契約全体をもとに最初に計算し、毎月分割して処理。

Excel管理では、更新時に数式が壊れる、担当者が異動すると分からなくなる、といったリスクが高まります。

システム担当者が考えるべきこと

1. いきなりシステムを探さない

まず整理すべきは業務フローです。

- 誰が契約するのか

- 経理へどう共有するのか

- 更新は誰が管理するのか

- 解約時の連絡はどうするか

業務が決まっていない状態でシステムを入れると、確実に混乱します。

2. システム対応の選択肢

① Excel管理

件数が少ない場合のみ有効。ただし将来増えるなら危険。

② 会計システムの追加機能

既存環境を活かせる中規模企業向き。

③ 専用リース管理システム

契約件数が多い企業向き。内部統制も強化できる。

判断基準は「契約件数」と「将来増えるかどうか」です。

よくある失敗

- 経理任せにする

- とりあえずExcelで様子を見る

- 制度対応をコストとしか見ない

- 業務を変えずにシステムだけ入れる

制度対応は義務ですが、契約の棚卸しをすれば、不要契約の解約や条件見直しにつながることもあります。

まとめ

新リース会計基準は、会計ルールの変更ではなく、契約管理の見える化と仕組み化の話です。システム担当者が今確認すべきことは次の4点です。

- 契約はどこにあるか?

- 誰が管理しているか?

- 更新情報は追えているか?

- 今の管理方法で将来も耐えられるか?

単なる制度対応で終わるのか、会社を一段強くする機会にするのか。そこが分かれ道です。

\新リース会計制度へスムーズに対応したい方へ ── 無料オンライン相談受付中/