コラム

インボイスとは?事業者が対応すべきことを解説します

令和5年10月1日より複数税率(軽減税率)に対応した仕入税額控除の方式として、「適格請求書等保存方式」、いわゆるインボイス制度が導入されます。

本コラムでは、インボイス制度とは何か、事業者が対応すべきことについて解説していきます。

インボイス/インボイス制度とは

インボイスとは「適用税率や税額の記載を義務付けた請求書(適格請求書)」のことです。

売手が買手に対して、正確な適用税率や消費税額等を伝えることが目的で、具体的には、現行の請求書(「区分記載請求書」といいます)に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類が適格請求書です。

インボイス制度とは、インボイスの発行・保存により、消費税の仕入額控除を受けることができる制度で、消費税の課税事業者の売手側、買手側の双方に適用されます。

仕入税額控除を受けるためには、売手側・買手側それぞれが以下の対応が必要です。

より具体的な内容については、後述します。

【売手側】

● 買手側から求められた場合にインボイスを発行する

● 発行したインボイスの写しを保存する

【買手側】

● 売手側から発行されたインボイスを保存する

● あるいは、仕入明細書等に「登録番号」、「適用税率」及び「消費税額等」を記載し、売手側の確認を受けたものを保存する

適格請求書発行事業者とは

原則として、年間の課税売上高が1,000万円を超えたら課税事業者となり、年間の課税売上高が1,000万円以下で納税義務が免除されている事業者を免税事業者といいます。

請求書を発行する全ての事業者が「インボイス」を発行できるわけではありません。

インボイスの発行ができるのは、「適格請求書発行事業者」に限られます。

言い換えれば、インボイスを発行するためには、「適格請求書発行事業者」でなければなりません。

では、「適格請求書発行事業者」になるためには、どうすればよいのでしょうか。

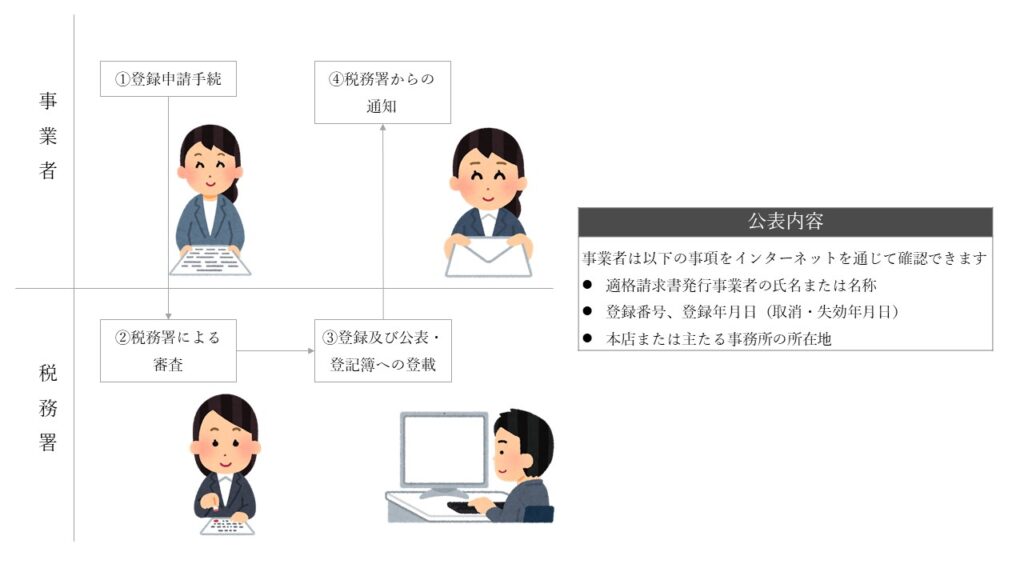

適格請求書発行事業者の登録を行うには

税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

課税事業者であれば、登録申請することができますが、免税事業者の場合は、登録することはできません。

つまり、適格請求書発行事業者になるためには課税事業者になる必要があります。適格請求書発行事業者となった場合は、基準期間の課税売上高が 1,000万円以下となった場合であっても免税事業者にはならず、消費税等の申告義務が生じます。

この適格請求書発行事業者登録申請は、令和3年10月1日より受付が開始されています。

適格請求書等保存法式が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請手続きを行う必要があります。

(例外として、困難な事情がある場合には、令和5年9月30日まで申請可能)

「適格請求書発行事業者の登録申請書」はこちらからダウンロードできます。

また、e-Taxでの登録申請も可能のため、e-Taxで申請を行う場合はこちらをご覧ください。

適格請求書発行事業者の留意点

適格請求書発行事業者となったら、気を付けなければならない点がいくつかあります。

○売手側の留意点

(1)適格請求書発行事業者の義務

適格請求書発行事業者には以下の義務があります。(※1)

① インボイスを発行する義務

② 適格返還請求書(※2)を発行する義務

③ 修正したインボイスを発行する義務

④ 上記①から③の書類の写しを保存する義務

(※1)①②③④について、画像ファイルやPDFなどの電磁的記録(電子データ)で発行したインボイス(電子インボイス)の発行や保存で代替することが可能です。

(※2)適格返還請求書とは、適格請求書発行事業者が売上の返品や値引きによる対価の返還を行う際に発行しなければならない書類のことです。

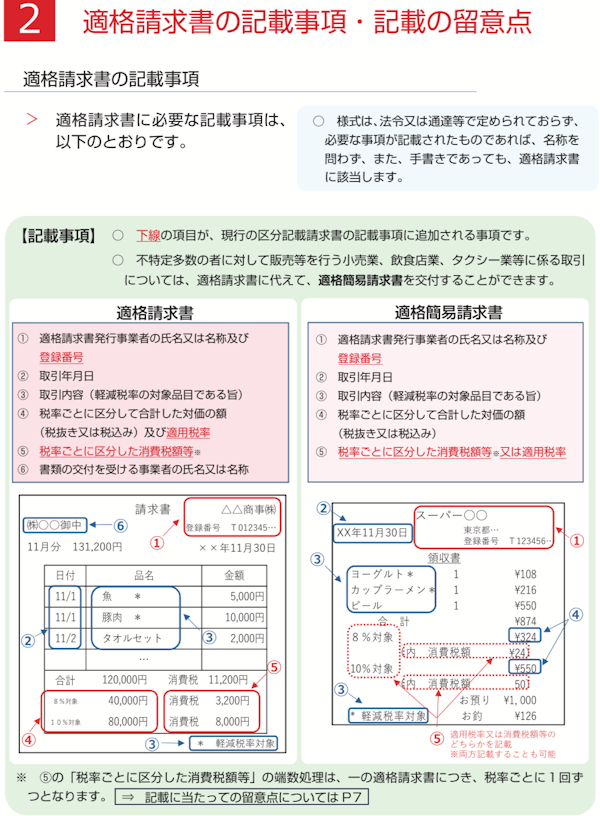

(2)インボイスおよび適格簡易請求書(※)の記載事項

インボイスを発行する場合、現行の請求書に次の3項目を記載しなければなりません。

① 登録番号

② 適用税率

③ 税率ごとに区分した消費税額等

(※)適格簡易請求書とは、不特定多数の者に対して販売などを行う小売業、飲食業、タクシー業等の取引について、インボイスの代わりに交付することができる請求書のことです。

また、インボイスおよび適格簡易請求書の様式は、法令で定められていません。

そのため、上記の事項が記載されたもの(請求書、納品書、領収書、レシート等)であれば、レイアウトは自由であり、たとえ手書きであっても、インボイスまたは適格簡易請求書になります。

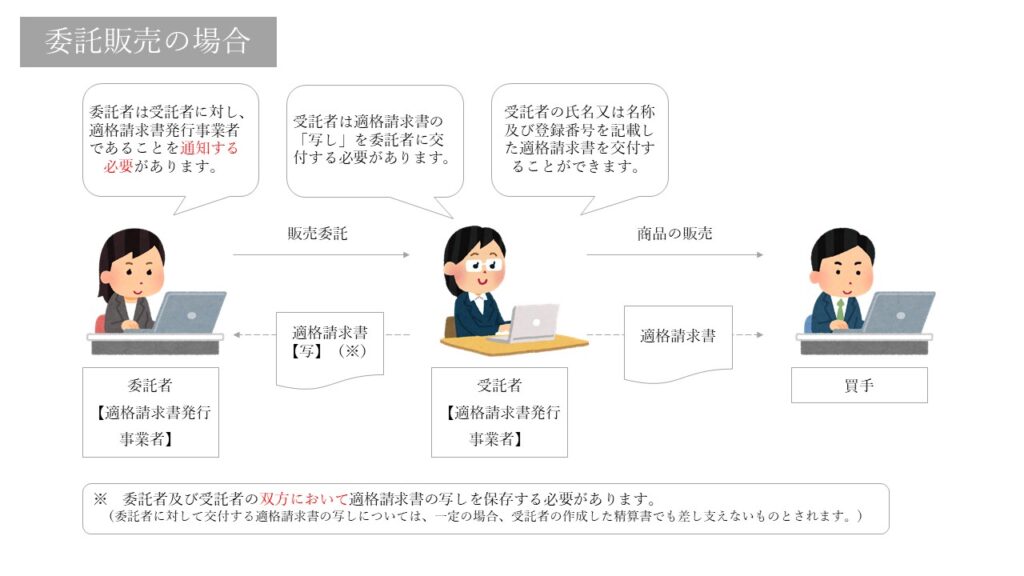

(3)インボイスの発行方法の特例

以下に該当する場合、受託者が委託者の代わりにインボイスを発行することができます。

① 委託者、受託者がともに適格請求書発行事業者である

② 委託者が受託者に、適格請求書発行事業者の登録を受けている旨を取引前までに通知している(※)

(※)通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約により委託者の登録番号を記載する方法などがあります。

また、インボイスの発行方法の特例を適用するためには、受託者と委託者は以下の対応が必要です。

【受託者】

① 発行したインボイスの写しを保存する(電子インボイスでも可)

② 発行したインボイスの写しを速やかに委託者に発行する(電子インボイスでも可)

【委託者】

① 受託者から発行されたインボイスの写しを保存する

② 適格請求書発行事業者でなくなった場合には、その旨を速やかに受託者に通知する

○買手側の留意点

(1) 請求書等の範囲

下記書類の保存が必要です。

① インボイスまたは適格簡易請求書

② 仕入明細書等に「登録番号」、「適用税率」及び「消費税額等」を記載し、売手側の確認を受けたもの

③ 受託者から発行を受けた書類

④ ①から③の書類に係る電子インボイス

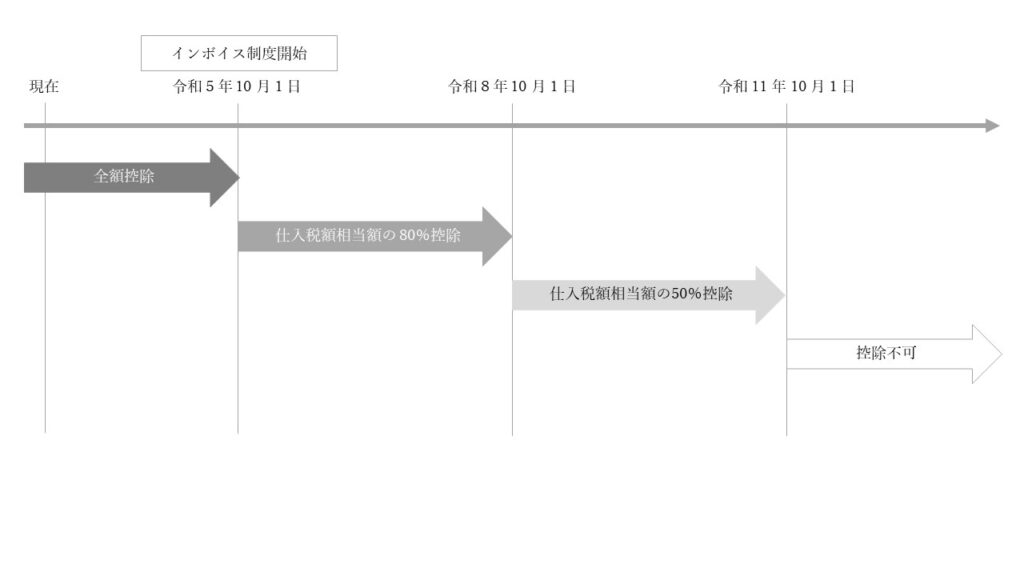

(2) 免税事業者等からの課税や仕入れに係る経過措置

インボイス制度では、適格請求書発行事業者以外から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、現行の請求書と同様の事項が記載された請求書等の保存に加えて、この経過措置の規定の適用を受ける旨(※)を記載した帳簿を保存している場合には、以下の表にある期間では、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

(※)「経過措置の適用を受ける課税仕入れである旨」の記載例として、以下の方法があります。

① 個々の取引ごとに「80%(又は 50%)控除対象」又は「免税事業者からの仕入れ」と記載する

② 本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これら の記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は 80%控除対象」などと表示する

まとめ

インボイス制度とは何か、課税事業者・適格請求書発行事業者は何をすべきかを説明してきましたが、簡潔にまとめると以下のとおりです。

● インボイス制度とは、「適用税率や税額の記載を義務付けた請求書」であるインボイスの発行・保存により、消費税の仕入額控除を受けることができる制度のこと。

● インボイスを発行するためには、事前に「適格請求書発行事業者」への登録申請が必要。

● 売手側の適格請求書発行事業者は、現行の請求書に「①登録番号②適用税率③税率ごとに区分した消費税額等」の3点を記載した、インボイスを発行する。

● 適格請求書発行事業者以外から行った課税仕入れは、原則として仕入税額控除を行うことができないが、現行の請求書と同様の事項が記載された請求書の保存と経過措置の規定の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿を保存している場合には、一定の期間、一定の割合で控除を受けることができる。

★参考

【国税庁】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_15.pdf

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

【Money Forwardクラウド請求書】

https://biz.moneyforward.com/invoice/basic/48071/

【日本税理士会連合会】

https://www.nichizeiren.or.jp/taxaccount/invoice/

システムコンサルティングの事例紹介

平田機工株式会社様|基幹システム選定プロジェクトを計画通りに完了、一枚岩で進めることができた

【平田機工株式会社 情報企画部 野﨑部長、日野次長、園田主任、島津様、高木様】エッグシステムさんと仕事して良かった点の1つ目が、本質的な課題を見抜く力があるということです。2つ目が、見える化です。可視化する力量がすごく、きれいに資料にまとめてくれるのが非常に良かったです。3つ目がスピード感です。私たちだけだったらおそらく1ヶ月かかったものが、2日くらいでアウトプットが出てきたり、極論ですがそういうケースもあったと思います。

チヨダウーテ株式会社様|BIツールを活用して月次集計業務を効率化、人員を『3名→1名』へ削減

【チヨダウーテ株式会社様】予算と実績の集計をExcelを使った手作業で行っていたところ、約3ヶ月でBIツール(Tableau)を導入して月次集計業務を効率化し、当該業務の担当者を『3名→1名』へ削減しました。手作業によるミスを指摘しなくてもよくなり、管理者の精神的な負担も軽減することができました。

富士化学工業株式会社様|こちらの意図を汲み取ってくれ、やりたいことが具現化し次々にできあがっていく

【富士化学工業株式会社 取締役 総務部長 髙橋様、総務課 課長 金子様、吉村様】高橋さんからITツールについて詳しく説明していただくことで、今後本格的に導入する際の後ろ盾になったという点は心強く感じています。ITツール導入に向けたスピード感や意識は、みんな徐々に変わってきています。