コラム

内部統制とは|難解な「財務報告に係る内部統制の評価及び監査の基準」を読み解く

金融庁が公開している「財務報告に係る内部統制の評価及び監査の基準」は、内部統制の基本的な枠組みの説明から、内部統制の評価・報告・監査に関する方法や基準をまとめた文書です。

財務報告に係る内部統制の評価及び監査の基準のあり方について内部統制基準

上場準備中の企業にとって、内部統制やIT統制への対応は必須ですので、対応する上で有効な文書であることは間違いありません。しかし、如何せん内容が難しく、読み解くのに一苦労します…。

そこで本コラムでは、「財務報告に係る内部統制の評価及び監査の基準」の内容をできるだけ分かりやすく読み解いて解説します。多忙なご担当者向けに、5分で読んで理解できる内容にしていますので、ぜひご覧ください。

記載概要

「財務報告に係る内部統制の評価及び監査の基準」は以下の3つから構成されています。

Ⅰ.内部統制の基本的枠組み

Ⅱ.財務報告に係る内部統制の評価及び報告

Ⅲ.財務報告に係る内部統制の監査

章ごとに解説していきます。

「Ⅰ.内部統制の基本的枠組み」

内部統制の定義

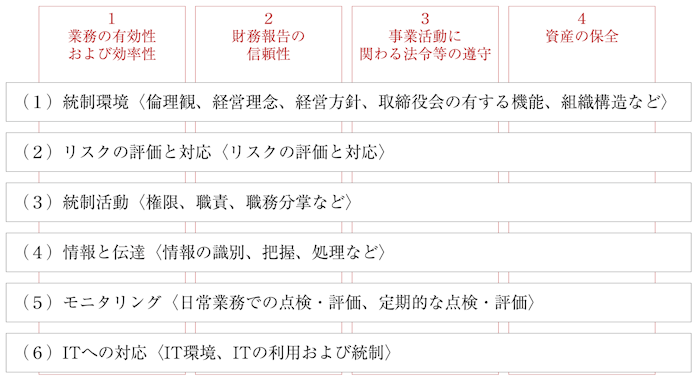

内部統制とは「4つの目的を達成するために、6つの活動を行うことである」と定義されています。

具体的には以下の図のとおりで、それぞれの目的を達成するためには全ての活動が有効に機能していることが必要です。

■4つの目的

1.業務の有効性及び効率性

事業活動の目的達成のために、業務の有効性や効率性を高めることです。

2.財務報告の信頼性

財務諸表や財務諸表に影響を及ぼす可能性のある情報の信頼性を確保することです。

3.事業活動に関わる法令等の遵守

事業活動に関わる法令や規範の遵守を促進することです。

4.資産の保全

資産の取得、使用、処分が適切な手続きの下で行われるように促進することです。

内部統制の基本的要素

6つの活動について、それぞれ簡単に解説します。

(1) 統制環境

会社組織全体の環境を表し、倫理観、経営理念、経営方針、取締役会の有する機能、組織構造などを指します。

(2) リスクの評価と対応

組織目標の達成に影響を与える事象について、リスクとして分析・評価し、リスクへの適切な対応を行うことを指します。

(3) 統制活動

経営者の命令や指示が適切に実行されるために定める方針と手続のことを指します。

権限・職責の付与、職務の分掌などが該当します。

(4) 情報と伝達

必要な情報が把握されて、組織内外の関係者へ正しく伝えることを指します。

一般的にはシステムを活用して情報を伝達します。

(5) モニタリング(監視活動)

内部統制が有効に機能していることを継続的に評価するプロセスを指します。

日常的に行う監視、内部監査部門など通常の業務から独立した組織による評価などが該当します。

(6) IT(情報技術)への対応

ITに関する環境(適切に利用できる状況を整備すること)、利用(有効かつ効率的に利用すること)、統制(業務に組み込み統制を効かせること)の3つを指します。

「Ⅱ.財務報告に係る内部統制の評価及び報告」

財務報告の信頼性を確保するため、財務報告に係る内部統制については、その有効性を評価して、評価結果を外部へ報告しなければいけません。

財務報告に係る内部統制の評価とその範囲

内部統制の評価範囲は自社で決める必要があります。

文書の中では「金額的及び質的な影響の重要性の観点から評価の範囲を検討する」とあります。これを分かりやすい表現に変えると、金額的な重要性とは、そのままの解釈で、売上金額へ占める割合が高いものを範囲に含めるということになります。逆に言うと、例えば売上の1%程度しかない事業については評価範囲から外しても影響はないということです。

次に質的な重要性とは、重要な事業拠点を範囲に含めるということを指します。具体的には、売上の3分の2程度をカバーできるように営業拠点などを選定することになります。

また、評価範囲に含める勘定科目を決定する必要もあります。具体的には「売上」「売掛金」「棚卸資産」は最低限対象となります。

財務報告に係る内部統制の評価の方法

内部統制の最終的な責任者である経営者が「全社的な内部統制」と「評価範囲内にある業務プロセス」を評価します。

評価観点としては、整備状況(手続きや体制、仕組みが適切に整備されているかどうか)と運用状況(整備された仕組みが問題なく実行されているかどうか)で、期末時点で評価を行います。

なお、評価した結果は記録して保存しなければいけません。

財務報告に係る内部統制の報告

内部統制の評価を行った後は、「内部統制報告書」という文書を作成します。内部統制報告書内で、評価範囲や評価結果などを記載します。

「Ⅲ.財務報告に係る内部統制の監査」

内部統制監査の実施

「Ⅱ.財務報告に係る内部統制の評価及び報告」で行った評価結果に対して、監査人(通常は会計監査を行う監査法人)による監査が行われます。

これは、経営者が作成した内部統制報告書の内容が妥当であるかどうかを確認するものです。例えば、内部統制の評価範囲が適切かどうか、評価手続きが適切かどうか、などをサンプリング手法等により客観的に監査します。

監査人の報告

監査人が確認・評価した結果は、「内部統制監査報告書」として作成されます。

是正すべき不備などがあれば、内部統制監査報告書の中で記載されるので、内容を確認し、対応しなければいけません。

ここまでの内容が「財務報告に係る内部統制の評価及び監査の基準」です。

同様に金融庁が公表している「財務報告に係る内部統制の評価及び監査に関する実施基準」についても、別コラムで解説します。

内部統制・IT統制の事例紹介

キングソフト株式会社様|資料が分かりやすくこちらの要望を理解した上で柔軟に対応いただいた

【キングソフト株式会社様 内部監査室 中村室長】ボリューム感のある内容を依頼していましたが、すんなり進めていただきました。こちらが要望していることをきちんと理解していただいて、かつ、それが正しい形で返ってきていて、それが予算内に収まっているというところが、経営層と話をする立場として非常にありがたかったです。

株式会社ASNOVA様|コンサルの概念が覆された、こちらへ寄り添ってASNOVAメインの進め方をしていただけた

【株式会社ASNOVA 総務人事部 田中部長、口田係長】弊社の課題や”やりたいこと”と逆に”やらないこと”または”今後やりたいこと”に対して柔軟に提案してもらえたので、ぜひ一緒にやっていきたいと思いました。弊社の「できていること」「できていないこと」「今後やるべきこと」を第三者の視点からチェックしていただき、私たちが気づけていなかったことを知ることができました。

株式会社イノフィス様|同じチームメンバーとして技術面と精神面で支えられ、会社としてはメリット・デメリットを見極めた適切な IT 投資を実現

【執行役員 人事総務部長・松原様、人事総務部・渡邉様】全体を可視化し、課題を見極めた上でシステムを導入できるようになり、適切なIT投資ができています。IT統制は指摘事項がなにもなく監査を終えることができました。